首页

首页 政务公开

政务公开 资讯中心

资讯中心 政务服务

政务服务 招商引资

招商引资 走进连州

走进连州 网络问政

网络问政

国务院总理李克强在2017年政府工作报告中提出,要多措并举降成本,扩大小微企业享受减半征收所得税优惠的范围,千方百计使结构性减税力度和效应进一步显现。为了了解连州市小微企业享受减半征收所得税优惠政策的情况,连州调查队通过实地走访、电话访问等方式开展调研。调查显示,减半征收所得税优惠政策能够减轻企业负担,申办流程简单方便,税务部门宣传到位,效果显著,但政策实施过程中仍不可避免存在一些问题,在进一步增强税收优惠政策的针对性、稳定性、普惠性等方面仍需要继续下一番改革和努力。

一、连州市小微企业享受减半征收所得税优惠政策的基本情况

据连州市国税局提供数据,2017年第一季度,连州市小型微利企业共有1106户,其中盈利企业80户,享受减半征收所得税优惠政策的企业共有80户,盈利企业实现100%享受,减免税额合计37.7858万元。

1.企业认为当前税负一般

通过电话访问、实地走访33户小微企业了解,全部受访企业均享受了减半征收所得税优惠政策,55%的企业对当前税负的感觉一般,39%的企业感觉较重,6%的企业感觉很重。

2.半数企业认为优惠政策大大减轻企业负担

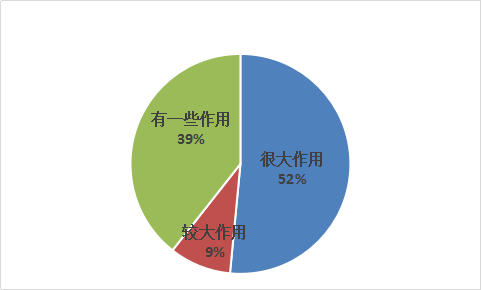

通过电话访问、实地走访33户小微企业了解,有半数的受访企业认为减半征收所得税优惠政策对企业减负起了很大作用,将近一成的企业认为减半征收所得税优惠政策对企业减负起了较大的作用,将近四成的企业认为减半征收所得税优惠政策对企业减负起了一些作用,如图1。

图1 企业认为减半征收所得税优惠政策对企业减负起到的作用

3.申报优惠政策的条件和办理流程简单快捷

通过电话访问、实地走访33户小微企业了解,逾九成的企业认为申请和兑现享受减半征收所得税流程比较简单快捷,全部受访企业均认为减半征收所得税优惠政策的申请条件比较宽松,限制较少。

4.优惠政策宣传比较到位,企业普遍清楚政策情况

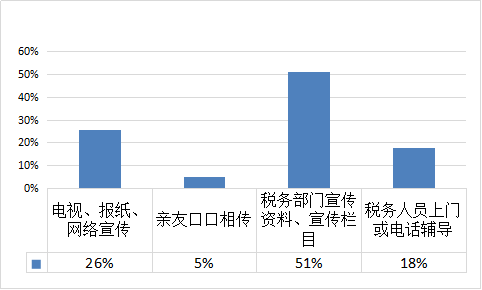

通过电话访问、实地走访33户小微企业了解,70%的企业负责人和财务人员清楚了解减半征收所得税优惠政策,另有30%的企业负责人和财务人员则表示略知一二。在回答“企业主要通过何种方式获知税收优惠政策”时,通过税务部门宣传资料、宣传栏目获知的占51%,通过电视、报纸、网络宣传获知的占26%,通过税务人员上门或电话辅导获知的占18%,另有5%则通过亲友口口相传获取相关信息,如图2。

图2 企业获知税收优惠政策的主要途径

5.税务部门服务态度好,企业比较认可

通过电话访问、实地走访33户小微企业了解,九成以上的受访企业对税务部门办理享受减半征收所得税服务态度满意,将近九成的受访企业对政府部门宣传和解读享受减半征收所得税优惠政策的工作满意。

二、连州市开展减半征收所得税优惠政策过程中存在的问题

(一)优惠政策存在一定的缺陷

1.政策范畴不够广。小微企业所得税优惠政策受惠面较广,能够让绝大部分小微企业享受到优惠,但在小微企业发展的一些关键环节,如资金融通、技术创新等方面,没有针对性的优惠政策。

2.优惠力度不够大。虽然这几年国家不断扩大优惠政策的享受范围,但由于小微企业普遍缴纳的所得税金额较少,弱化了政策的效果。

3.增值税和所得税之间的界定不够明确。增值税与所得税之间的界定不够清晰,特别是企业出现工程跨期、跨年等特殊情况的时候,企业对成本估算比较模糊,导致企业缴纳增值税的时候金额很大,而所得税却缴纳较小,以至于税务部门可能会认为企业漏税。

(二)税收管理效率有待提升

1.信息共享程度不高。小微企业所得税优惠政策涉及面广,需要各级税务部门不断加强对小微企业税收优惠统计的分析能力,及时发现政策落实过程中存在的问题,并提出有针对性的意见。但是,目前税务部门和其他相关部门的信息化应用水平还不够高,如小微企业贷款数据、技术创新数据等还没有形成有效的信息共享,统计分析数据获取困难,特别是无法满足对全部小微企业数据进行细致区分的需要,难以全方位分析优惠数据。

2.税务部门对所得税的解读不够统一。各地税务部门对所得税的解读不够统一,导致企业在不同地方同等经营情况下缴纳的税额有所差别。

3.税收征收管理方面仍存有很多难题。小微企业优惠享受有一定的限制条件,逐一核实存在较大困难,特别是界定“从业人数”难度更大。小微企业户数众多,零星分散,交易活动频繁,生产经营情况难以准确掌握。

三、建议

1.建议进一步完善税收优惠制度,提高政策针对性。对于小微企业普遍遇到的融资难、创新难等问题,建议减免小微企业创立阶段的税款,提高创新型小微企业研发费用加计扣除比例,允许企业将亏损年度的研发费用结转到盈利年度扣除;继续对小微企业放宽高新技术企业的优惠条件,促进其产业结构升级,最大程度促进小微企业的经营和发展,进一步鼓励和推动大众创业、万众创新。

2.建议放宽限制条件。为了让更多企业享受到小微企业所得税优惠,建议简化小微企业的限定条件,将从业人数和资产总额的限制去除,从事国家非限制、非禁止行业的企业只要应纳税所得额不超过规定限额,均可享受小微企业所得税优惠。

3.建议出台新政策的时间尽量选择年初或年终。国家出台新政策的时候,特别是调整税率的时候,正式实施时间尽量不要选在年中,应该选在年初或者年底,这样可以减少企业之间交易产生的税收矛盾。

4.建议适当上调减免比例或者免除部分企业所得税。对于大部分小微企业来说,本身利润不多,虽说减半征收所得税对纳税人是有优惠的,不过相对来说税赋压力还是相对较大。对于年收入比较少的小微企业,建议在一定范围内加以扶持,免除企业的所得税。

5.建议增强税收优惠政策的持续性和稳定性。大部分小微企业都期盼这项优惠政策能够长久实行下去,并且不断完善,让企业获得实实在在的持久、稳定的优惠。

6.建议政府同步研究出台其他类型的税费减免优惠政策。针对企业增值税、城市维护建设税、教育费附加、社会保险金等推出的优惠政策,进一步为企业减负,增添企业发展活力,增强企业获得感。

粤公网安备 44188202000031号

粤公网安备 44188202000031号